Bỏ lỡ sự kiện?

Đăng ký và bắt đầu xem lại ngay

Quay lại

Chia sẻ FacebookChia sẻ LinkedinSao chépVề GEEK Up

Chia sẻ FacebookChia sẻ LinkedinSao chépVề GEEK UpKết nối khách hàng qua ngàn điểm chạm xúc cảm

Chia sẻ FacebookChia sẻ LinkedinSao chépVề GEEK UpRecap Event

Ngày 16/6/2022, sự kiện Digital Product in Action (DPA) lần thứ 8 chính thức diễn ra, với chủ đề chính là “Kết nối khách hàng qua ngàn điểm chạm xúc cảm”. Tại đây, người tham dự được cập nhật những xu hướng mới về Fintech & Digital Banking. Đồng thời là tìm lời giải cho đề toán cân bằng “phương trình” công nghệ và cảm xúc cho các ngân hàng số.

Bài viết dưới đây tóm lược lại những nội dung giá trị từ sự kiện.

Tham gia chia sẻ tại workshop là 3 chuyên gia dày dạn kinh nghiệm trong lĩnh vực Ngân hàng số, Nghiên cứu tiếp thị, Trải nghiệm người dùng và Phát triển ứng dụng:

- Ms. Mai Võ – Territory Sales Manager tại CleverTap (nền tảng giữ chân người dùng và khách hàng trung thành được hỗ trợ bằng công nghệ AI)

- Mr. Nguyễn Đức Thắng – Vice General Manager – DX tại CMC Technology & Solution

- Mr. Hoàng Nguyễn – Chief of Product Design tại GEEK Up

Phần 1 – Ngân hàng số thấu cảm: Bài toán “cảm xúc hoá” từng điểm chạm

Mở đầu workshop là phần giới thiệu về ngân hàng số thấu cảm (Empathy Banking) của bà Mai Võ – Territory Sales Manager từ CleverTap. Theo đó, bà cho biết điểm quan trọng trong kỷ nguyên số vẫn là giữ tương tác, gắn kết với khách hàng. Từ đó nâng cao chất lượng trải nghiệm của khách hàng, và tạo ra sự trung thành của họ trong dài hạn. Đấy còn là yếu tố không thể thiếu đối với ngành Ngân hàng & Tài chính, đặc biệt đối với những sản phẩm phức tạp hơn thông thường (như vay thế chấp, vay mua nhà hay ô tô…).

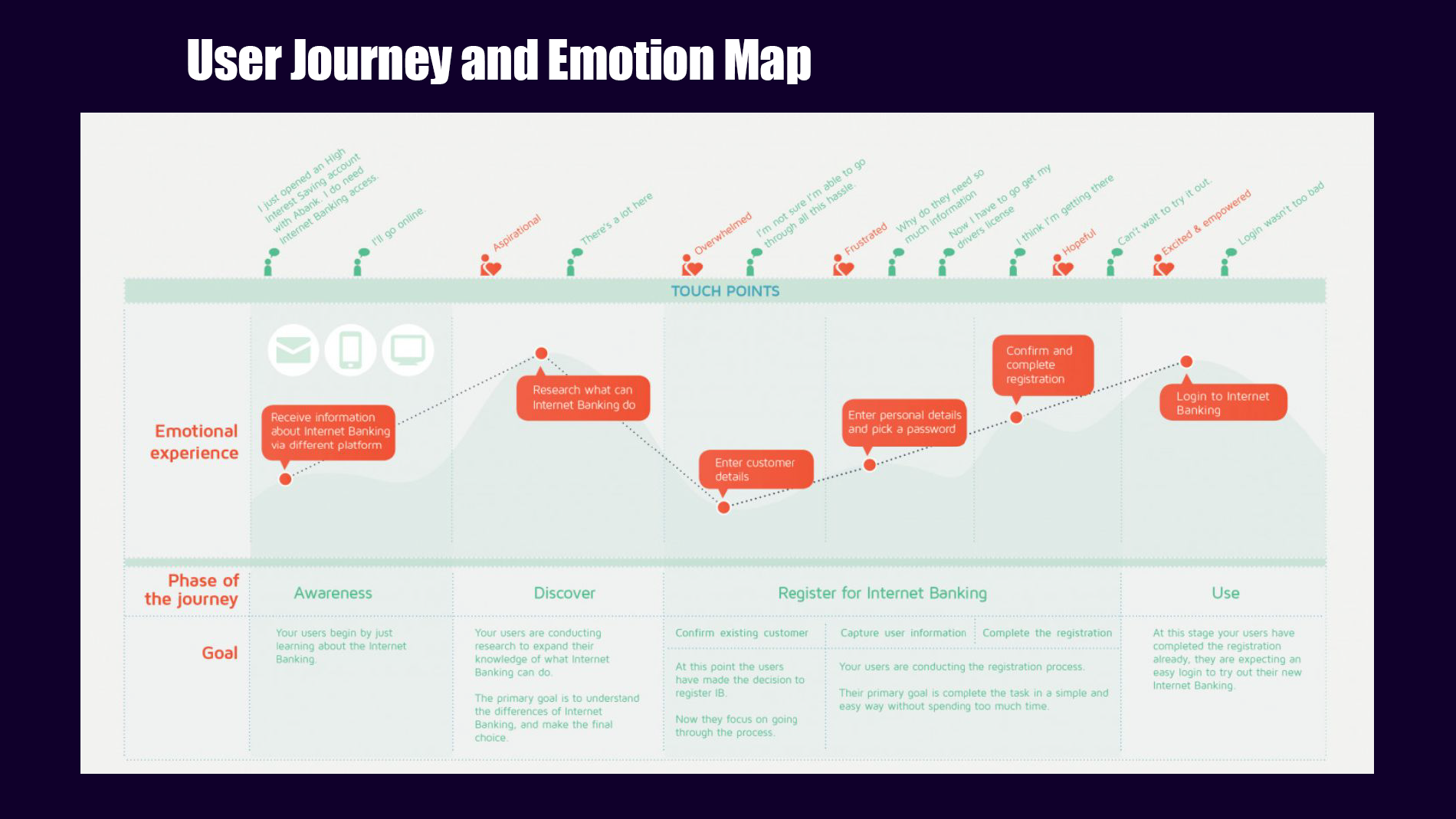

Trong số các điểm chạm, bà Mai chỉ ra mobile và website là 2 kênh ghi nhận ngày càng nhiều người dùng tương tác với thương hiệu Ngân hàng & Tài chính hậu COVID-19. Vậy làm sao ngân hàng giải quyết được bài toán “cảm xúc hoá” các điểm chạm? Bà giới thiệu mô hình User Journey & Emotion Map – quá trình chuyển đổi cảm xúc của khách hàng từ lúc nhận biết, khám phá về sản phẩm thương hiệu, đến khi đăng ký sử dụng dịch vụ.

Mỗi người dùng sẽ có cảm xúc, suy nghĩ khác nhau ở từng giai đoạn. Ví dụ, khách hàng mới biết đến thương hiệu sẽ tìm kiếm thông tin và thu nhận nhiều trường thông tin từ nhiều nền tảng khác nhau. Lúc này thương hiệu cần xuất hiện ở nơi nhóm người dùng này đang tra cứu thông tin; đánh vào cảm xúc háo hức tìm tòi và cung cấp những thông tin đúng với mong muốn; từ đó thuyết phục họ dùng dịch vụ. Hay khách hàng đã quyết định chọn thương hiệu nhưng lại có vẻ choáng ngợp bởi thông tin và quy trình đăng ký, sử dụng sản phẩm. Thế nên, thương hiệu cần tích cực xoa dịu và động viên người dùng, đồng thời cải tiến quy trình đăng ký sử dụng dịch vụ sao cho tiện lợi hơn.

Như vậy, thương hiệu cần đồng nhất giữa User Journey và cảm xúc của người dùng ở mỗi giai đoạn, để cung cấp trải nghiệm có liên quan. Nhờ đó, khách hàng nhận thấy nỗ lực của thương hiệu trong việc lắng nghe, thấu hiểu và đáp ứng nhu cầu của họ. Và cá nhân hoá chính là lời giải cho thương hiệu để tạo tương tác với khách hàng phù hợp nhất có thể. Đến đây, bà Mai chỉ ra 3 yếu tố chính tác động đến việc xây dựng trải nghiệm cá nhân hoá cho khách hàng mà thương hiệu Ngân hàng & Tài chính nên lưu ý. Đó là:

- Phân tích đối tượng tiêu dùng (Audience Analytics) để hiểu được hành vi của TA, cũng như đâu là những rào cản khiến họ không dùng hay ngừng đăng ký dịch vụ của thương hiệu.

- Phân khúc khách hàng (User Segmentation) thành các nhóm có chung hành vi, mục tiêu ở mỗi giai đoạn trong User Journey để đề ra chiến lược tiếp cận phù hợp hơn.

- Truyền thông đa kênh (Omnichannel Communication) giúp mở rộng cơ hội tiếp cận khách hàng của thương hiệu. Chẳng hạn khách hàng lớn tuổi dù sử dụng smartphone nhưng ít hay thậm chí không dùng email. Do đó, thương hiệu cần tìm cách tương tác với nhóm này qua SMS hay gọi điện thoại.

Bài Mai cho biết thêm A/B Testing là bước đi thiết yếu để đảm bảo thông điệp (bao gồm nội dung, văn phong) của thương hiệu chạm đến cảm xúc của khách hàng, rồi gia tăng khả năng giữ chân khách hàng.

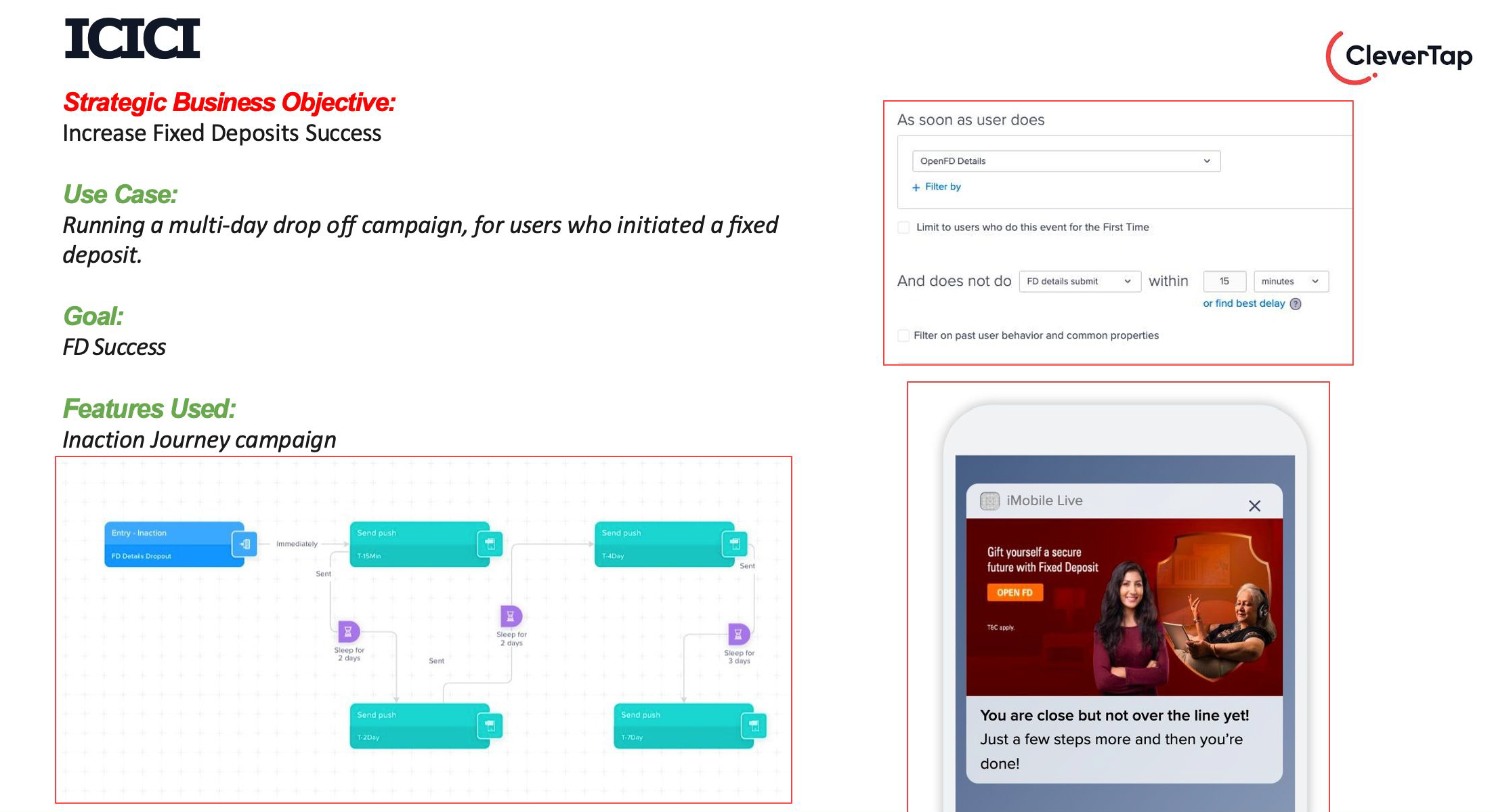

Ví dụ, trong lần CleverTap hợp tác với ngân hàng nổi tiếng của Ấn Độ có tên ICIC, mục tiêu của client là cải thiện số lượng đăng ký gửi tiền có kỳ hạn. CleverTap hỗ trợ ICIC xây dựng hành trình tương tác một cách tự động, kết hợp push notification ở nhiều kênh khác nhau. Dựa trên những kênh ít nhận được hồi đáp từ khách hàng, thương hiệu có thể xác định đâu là nơi người dùng drop cũng như lý do để kịp thời hỗ trợ.

Phần 2 – Tái định hình trải nghiệm khách hàng trong ngành Ngân hàng

Tiếp nối phần trình bày của bà Mai, ông Nguyễn Đức Thắng – Vice General Manager, DX tại CMC Technology & Solution, bàn về cách ngân hàng đầu tư vào sự đồng cảm. Ông bắt đầu với việc đề ra 4 vấn đề chính mà thương hiệu đối mặt khi đẩy dịch vụ lên nền tảng số:

- Làm thế nào ngân hàng có thể duy trì kết nối cá nhân và cảm xúc với khách hàng?

- Làm thế nào cá nhân hoá các dịch vụ ngân hàng cao cấp?

- Làm thế nào truyền tính nhân văn và cá nhân hoá vào các kênh kỹ thuật số?

- Làm thế nào để ngân hàng tạo dựng được niềm tin, xây dựng những sản phẩm kỹ thuật số mới hỗ trợ khách hàng tối ưu hoá chi tiêu hàng ngày, hợp lý hoá danh mục sản phẩm?

Trước hết, ngân hàng cần xây dựng niềm tin với khách hàng bằng cách thiết lập vai trò như một đối tác đáng tin cậy. Cụ thể có 2 mảng công việc mà thương hiệu cần làm là (1) kích hoạt sự kết hợp giữa trải nghiệm số và vật lý; (2) xây dựng chiến lược cùng phát triển.

Với nhiệm vụ thứ nhất, ngân hàng cân nhắc sử dụng các kênh kỹ thuật số để mang lại hiệu quả hằng ngày cho khách hàng bằng những điểm chạm có ý nghĩa (trực tiếp hoặc từ xa). Hay tối ưu hoá hoạt động của chi nhánh bằng việc kết hợp giữa chi nhánh ảo và dịch vụ kiosk.

Còn với xây dựng chiến lược cùng phát triển, ngân hàng có thể mở ra khả năng tiếp cận tài chính cho những người tiêu dùng thu nhập thấp và các doanh nghiệp SMEs; hay điều chỉnh các hình thức thanh toán để hỗ trợ hệ sinh thái…

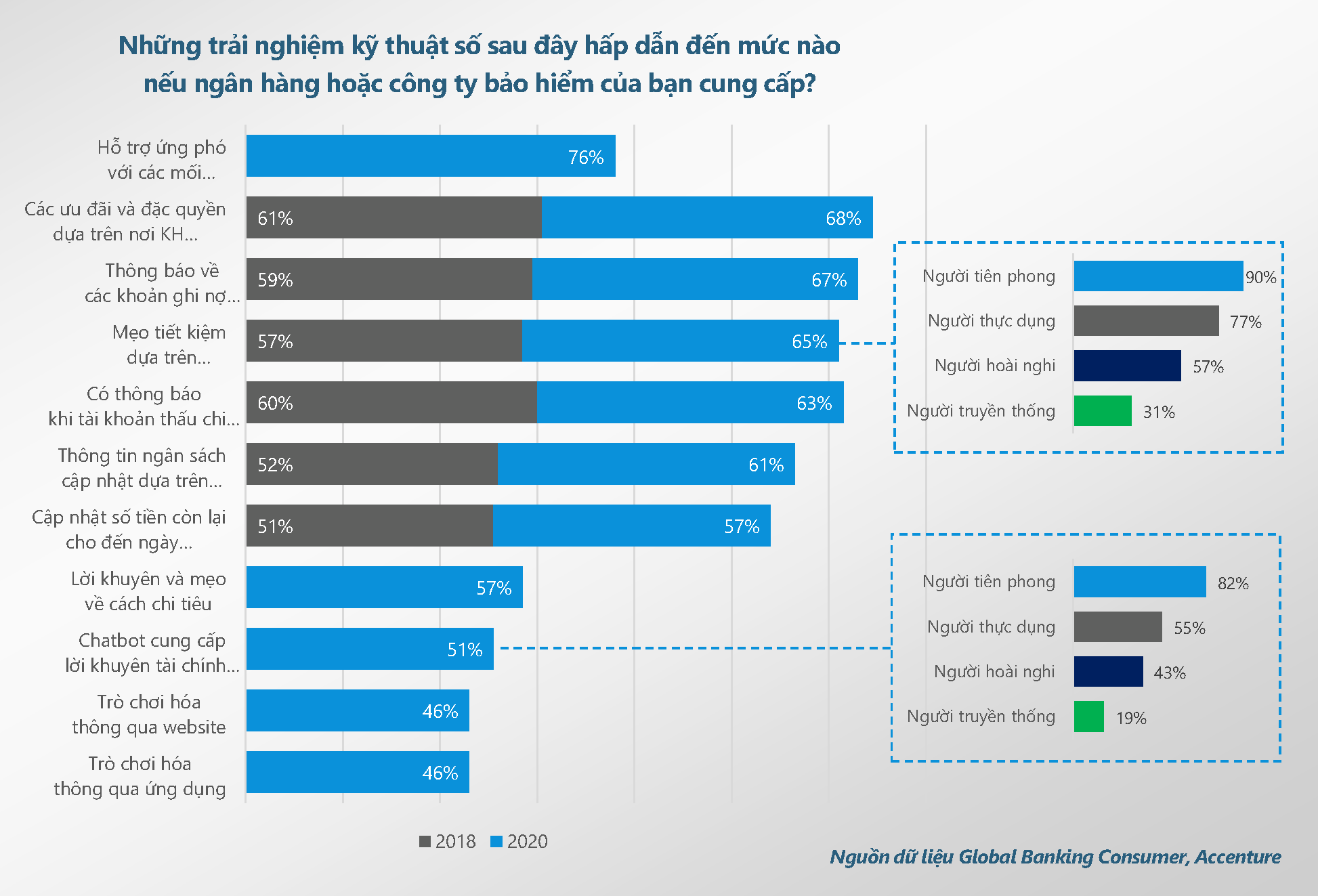

Kế đến, ngân hàng đầu tư vào sự đồng cảm như thế nào? Ông Thắng tham khảo báo cáo “Global Banking Consumer” của Accenture và chia người tiêu dùng thành 4 nhóm; từ đó tạo ra những chiến lược tiếp cận tương ứng. 4 nhóm đó là:

- Người thực dụng: Họ hài lòng với mức độ dịch vụ mà họ nhận được và mong đợi giá trị tốt từ các nhà cung cấp dịch vụ ngân hàng và bảo hiểm. Công nghệ không phải là niềm đam mê.

- Người bảo thủ: Những khách hàng này coi trọng sự tiếp xúc của con người và hạn chế công nghệ khi có thể. Họ cho thấy mức độ tương tác và sự hài lòng thấp đối với các nhà cung cấp dịch vụ tài chính của họ, đồng thời sự tin tưởng cũng thấp.

- Người tiên phong: Nhóm này bao gồm những người chấp nhận rủi ro, những người hiểu biết về công nghệ và khao khát đổi mới. Họ muốn tham gia với các nhà cung cấp dịch vụ tài chính thông qua các kênh kỹ thuật số và thiết bị mới.

- Người hoài nghi: Họ cảnh giác với công nghệ và thường không hài lòng với các nhà cung cấp dịch vụ tài chính của họ. Nhóm này cũng là những người ít tin tưởng nhất. Nhóm tính cách này chiếm 38% tổng số người tiêu dùng và cũng là nhóm lớn nhất trong nghiên cứu của Accenture.

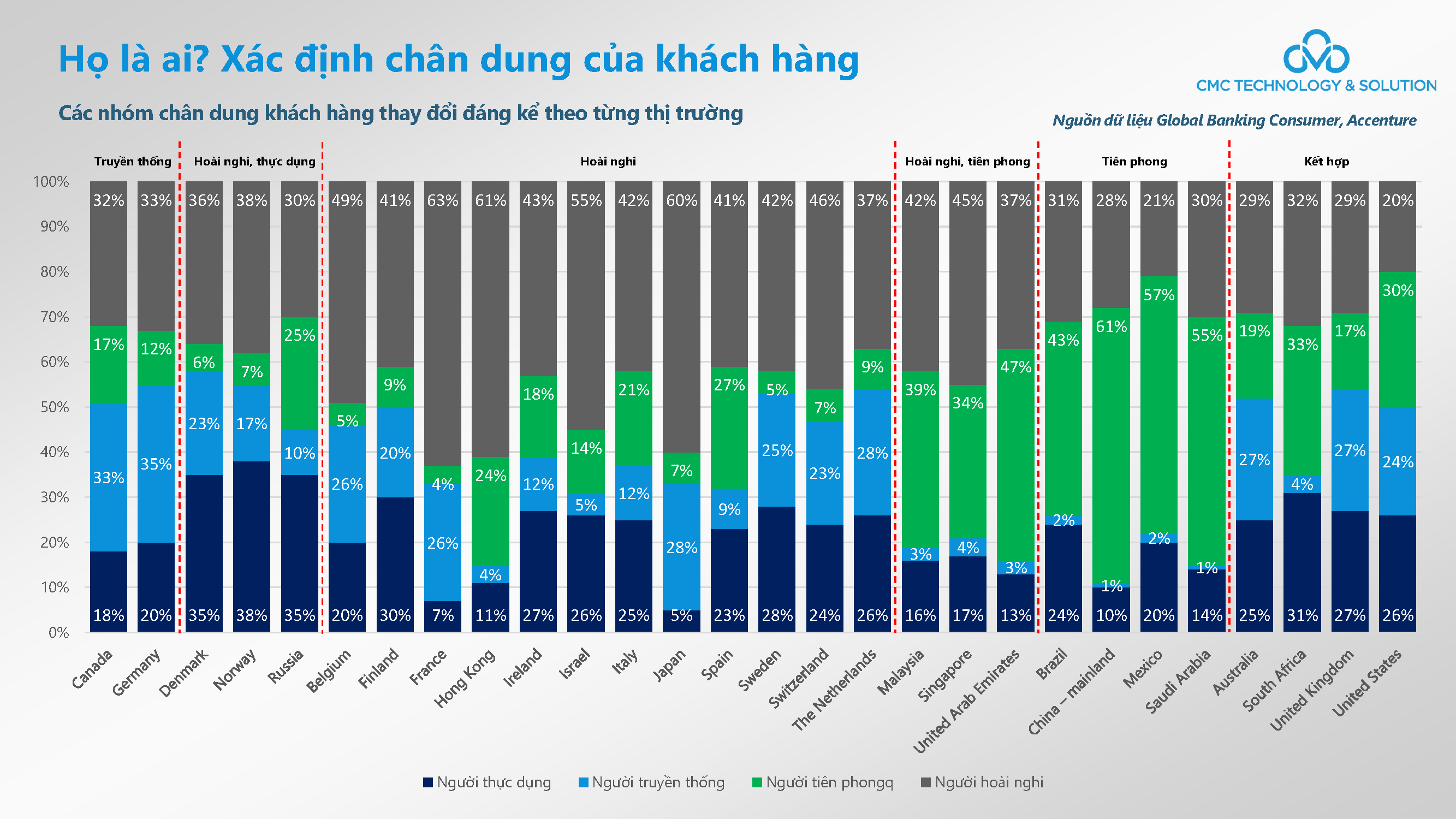

Lý do Accenture chia nhóm này vì trong thời đại “siêu kỹ thuật số”, số hoá, khả năng thấu hiểu cảm xúc của khách hàng đóng vai trò quan trọng với tổ chức. Từ đó Accenture lên ý tưởng chia đối tượng theo những nhóm tính cách này để tiếp cận khách hàng dựa trên tính cách. Theo đó, các nhóm chân dung khách hàng thay đổi đáng kể theo từng thị trường. Điều này được chỉ rõ trong biểu đồ dưới đây. Ví dụ như tại Singapore, có tới 45% là người hoài nghi, 34% là ngươi có tính cách tiên phong, 4% là người truyền thống và người thực dụng chiếm 17%.

Báo cáo trên cũng chỉ ra yếu tố được người dùng coi trọng khi giao dịch với ngân hàng. Trong đó, yếu tố “value for money” trở thành mối quan tâm hàng đầu của khách hàng. Một phần là hệ quả của sự thay đổi đột ngột từ các điều kiện kinh tế vĩ mô tương đối ổn định sang căng thẳng kinh tế, và sự không chắc chắn liên quan đến COIVD-19. Bên cạnh đó, cũng là do các dịch vụ ngân hàng ngày càng được số hoá, khiến khách hàng xem nó như một sản phẩm hàng hoá. Các ngân hàng có thể đưa ra các giải pháp được cá nhân hoá như mẹo tiết kiệm dựa trên các mô hình chi tiêu của khách hàng.

Ông Thắng cũng nhấn mạnh người tiêu dùng tiếp tục tỏ ra không mấy mặn mà với khái niệm trừu tượng về “trải nghiệm cá nhân hoá”. Tuy nhiên, nếu người tiêu dùng được giới thiệu những ví dụ cụ thể về các dịch vụ được cá nhân hoá, họ đã tiết lộ sự quan tâm lớn hơn 2 năm trước.

Sau cùng, ông Thắng tóm lại giải pháp xây dựng sự đồng cảm với khách hàng qua 5 điều dưới đây:

- Niềm tin là tài sản quý giá nhất của ngân hàng để có thể thu hút sự chú ý của khách hàng. Trong thế giới ngày càng bất ổn, các thương hiệu cần thể hiện sự đồng cảm lớn và sự kết nối với con người hơn bao giờ hết. Rõ ràng, giao tiếp chân thành là những nền tảng cơ bản để tạo nên lòng tin ở khách hàng. Những ngân hàng tạo ra sự khác biệt và đạt được mức độ liên kết cao với khách hàng có thể thúc đẩy sự tăng trưởng của hoạt động kinh doanh.

- Trải nghiệm thương hiệu cần thống nhất và tập trung vào việc kích hoạt mục đích thương hiệu. Đó là chìa khoá để đẩy nhanh tốc độ phát triển trong bối cảnh trải nghiệm hiện nay.

- Xây dựng thương hiệu có mục đích. Khách hàng thích giao dịch với những thương hiệu hoạt động rõ ràng, nhận ra trách nhiệm của mình và trung thực. Thương hiệu minh bạch sẽ mang lại trải nghiệm đôi bên cùng có lợi.

- Kết nối tính cách với mục đích và giá trị của thương hiệu. Nhiều thương hiệu ngân hàng thường vẽ câu chuyện tương lai. Tuy nhiên họ cũng cần xây dựng câu chuyện này mạch lạc và kết nối giữa quá khứ, hiện tại và tương lai, để thể hiện được mục tiêu của thương hiệu.

- Dữ liệu đa dạng cho phép xây dựng trải nghiệm theo ngữ cảnh; từ đó tạo kết nối với cộng đồng và mang lại những giá trị thực sự cho khách hàng.

Phần 3 – “May đo” trải nghiệm số thấu cảm với Siêu cá nhân hoá

Đến với phần trình bày của chuyên gia từ GEEK Up, ông Hoàng Nguyễn – Chief of Product Design đã lần nữa nhấn mạnh tầm quan trọng của niềm tin đối với thương hiệu Ngân hàng & Tài chính. Bên cạnh năng lực kinh doanh, vận hành, thương hiệu cũng cần năng lực công nghệ để tạo ra những sản phẩm tạo ra ảnh hưởng, giá trị tích cực. Theo triết lý của GEEK Up, những sản phẩm này được gọi là Impactful Product. Và sản phẩm chất lượng như thế sẽ tạo niềm tin vững chắc ở khách hàng.

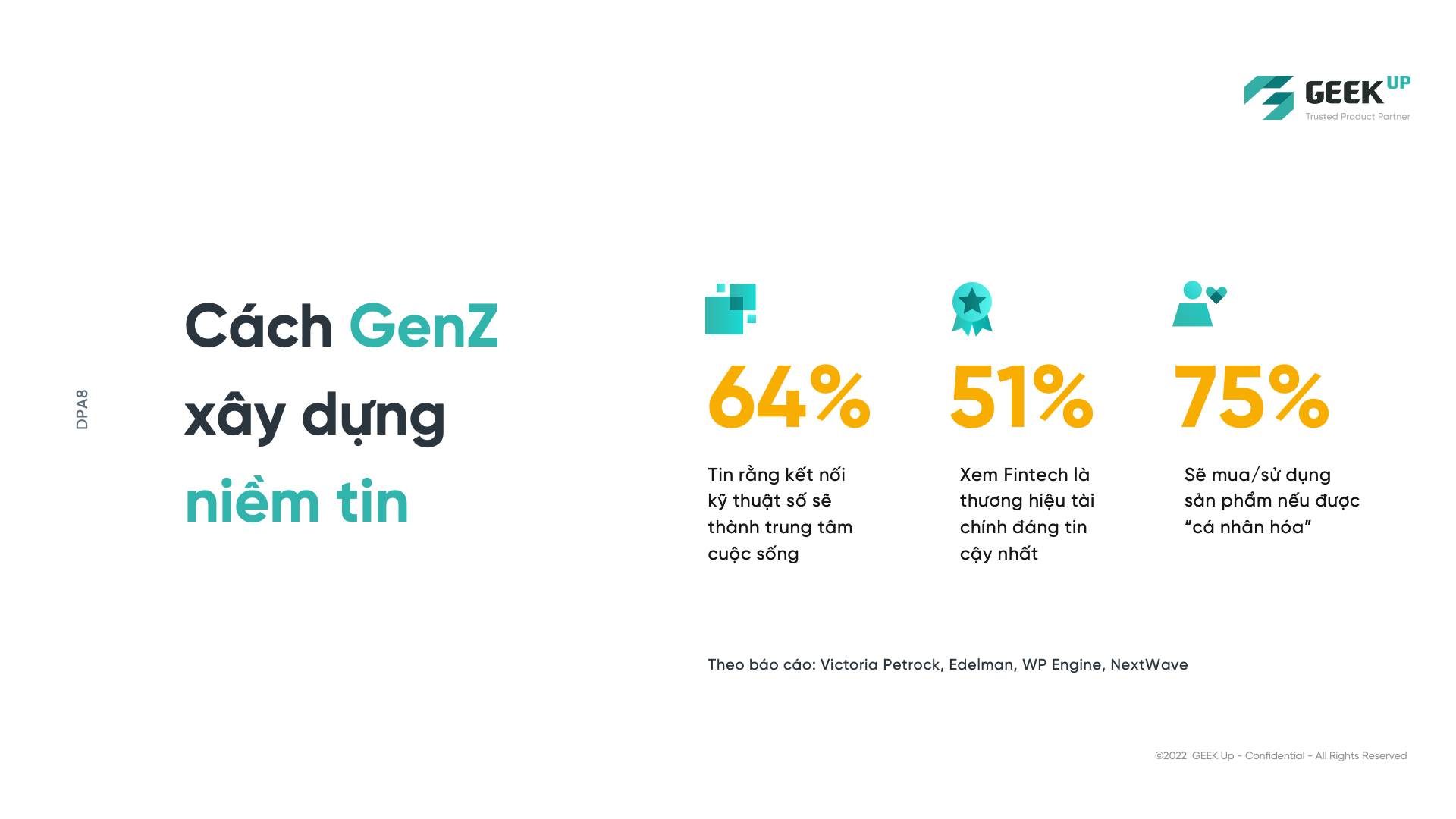

Ông Hoàng đặc biệt lưu ý về nhóm người tiêu dùng chủ lực tiếp theo của thế giới – Gen Z. Ông đưa ra những số liệu nổi bật đúc kết từ báo cáo Victoria Petrock, Edelman, WP Engine, NextWave, để cho thấy cách Gen Z xây dựng niềm tin của họ. Cụ thể:

- 64% Gen Z tin rằng cuộc sống sắp tới của họ xoay quanh môi trường kỹ thuật số – nơi mà kết nối mọi thứ lại với nhau. Và Gen Z cũng được mệnh danh là người bản địa số khi ngay từ khi còn nhỏ, họ đã được tiếp xúc với internet, mạng xã hội và điện thoại di động.

- Hơn 51% xem Fintech là thương hiệu tài chính đáng tin cậy nhất. Có lẽ ngân hàng hiện nay vẫn chưa xoay chuyển kịp theo tình hình xã hội. Điều này dẫn đến việc giảm sút niềm tin với người tiêu dùng. Vì vậy đông đảo Gen Z ưu tiên đầu tư vào Fintech và ứng dụng nhằm quản lý tài chính tốt hơn.

- 75% Gen Z trả lời rằng sẽ lựa chọn một sản phẩm hàm chứa câu chuyện, thông tin có sự liên quan đến bản thân. Theo đó, họ cảm thấy rằng đây là sản phẩm tạo ra dành cho họ và có động lực, mong muốn sở hữu sản phẩm.

Có thể thấy để xây dựng lòng tin cho Gen Z tương đối khó vì họ sinh ra trong thời đại internet phát triển mạnh, và trải nghiệm nhiều ứng dụng, sản phẩm khác nhau. Vì thế kỳ vọng trải nghiệm số của Gen Z cao hơn nhiều so với những thế hệ trước. Chính vì vậy, những lĩnh vực như ngân hàng hay Fintech muốn phát triển và thu hút tệp người dùng này hơn cần quan tâm tới năng lực cải tiến công nghệ.

Ông Hoàng tóm lại phần chia sẻ với 3 lưu ý về mặt thiết kế giúp ngân hàng dễ dàng thu hút được người tiêu dùng hơn:

- Làm sao để tạo nên một sản phẩm công nghệ có hiệu ứng bắt mắt, đồng thời dung hoà thẩm mỹ, cá tính thương hiệu với thị hiếu người dùng? Thẩm mỹ không chỉ dừng lại ở đẹp – xấu, mà còn là khả năng sử dụng. Ví dụ, số lượng thông tin trên một màn hình quá nhiều sẽ gây khó chịu cho người dùng. Thế nên, nhiệm vụ của thương hiệu là giúp người dùng tìm kiếm thông tin mong muốn một cách đơn giản nhất có thể. Việc này đòi hỏi ở thương hiệu nhiều nỗ lực, bởi đây cũng là khởi đầu tạo ra niềm tin.

- Sản phẩm cần có sự đồng bộ về mặt thẩm mỹ, trải nghiệm và cách thức tương tác. Để làm được, các team làm sản phẩm cần tạo ra những quy chuẩn để hướng theo. Trong trường hợp ứng dụng được nâng cấp, việc đảm bảo sự đồng bộ cho ứng dụng giúp người dùng nhanh chóng hiểu, làm quen với các chức năng mới.

- Nâng cấp trải nghiệm thông qua ngôn từ. Gen Z bắt đầu quan tâm hơn với những cuộc đối thoại giữa bản thân và sản phẩm số mình dùng như ứng dụng, website… Gen Z cũng rất nhạy cảm với ngôn ngữ và những câu nói thịnh hành. Vậy, thương hiệu cần cập nhật xu hướng hiện tại của Gen Z, team Product cũng cần rèn luyện kỹ năng sử dụng ngôn ngữ sao cho thú vị hơn. Hơn hết, ngôn từ cũng cần nổi bật nên cá tính thương hiệu.

TP. Hồ Chí Minh